教えて!募集人さーん!「通販型自動車保険ってどうなん?」

我々、保険募集人が日々の業務の中で頂戴するお客様からの様々な疑問。

その中でも特に多いものをチョイスして、滅茶苦茶ざっくばらんにお答えしようという、

今回のコラム。

お題は「通販型(ダイレクト型)自動車保険ってどうなん?」

結構な確率で聞かれるこの質問、皆様も疑問に思われた事ありませんか?

こう聞かれた時、私は「走る距離によっては、多少安価になったりするんじゃないですかね…」

とお答えしますが、そうすると例外なく

「それは知ってるけど!他に違いってあんの?」と尋ねられます。

このご質問の裏側にお客様の沢山のクエスチョンが詰まっているのでは!?

という事で、知ってるようでよく知らないこのへんの話、お答えいたします!

目次

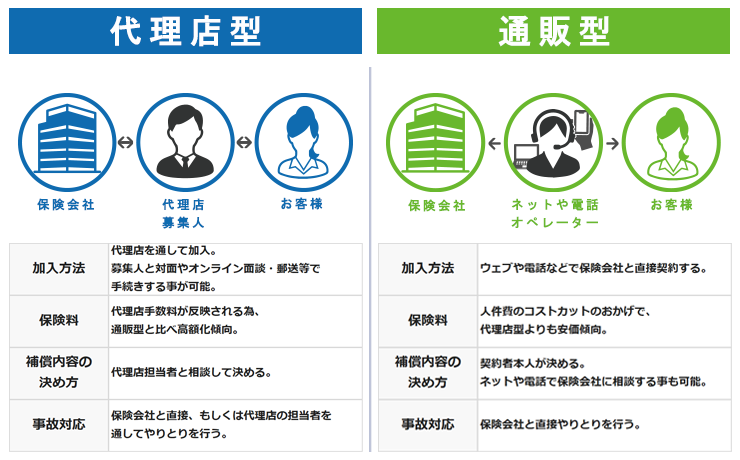

なにはともあれ、まずは比較してみましょう。

ざっくりと表にしてみました。

皆様が「自動車保険 通販 代理店 違い」とかで検索すれば、

似たような図がわんさかでてくると思います。

そして大体どこのウェブサイトでも比較の中で

「代理店型の保険料は高い」「通販型は事故対応を自身で行う必要がある」

などと記されているケースが多いようです。

通販型は「とにかく安い」のか?

「保険料は走る分だけ」を謳って、とにかく安価である事をアピールしている通販型自動車保険。

比較サイトでも、そのように記載されているケースがほとんどですが、

実際に価格を比較したケースはあまりお目にかかりません。そんな業界のタブーに切り込んでみましょう。

今回はたまたま手元にあった車検証で、

代理店型シェアNO.1の東京海上日動と、通販型シェアNO.1のソニー損保で、

新車の三菱アウトランダーPHEVを、通販型自動車保険の恩恵を最も受けられるという

30代男性が新規で試算したら、という前提で比較してみました。

※一部条件や補償は保険会社によって異なる為、全く同じ、という訳ではありませんが、ほとんど

同じ補償内容での比較です。割増引きについても適用対象となる物は全て付帯しております。※

もちろんソニー損保のインターネット割引(インターネットで申し込んだ、新規契約の初年度の保険料を10,000円引きするもの。翌年度や3年目)も含めて比較しました。

いかがでしょうか?

全ての区分で通販型が安価という訳ではなく、年間走行距離が9000kmを超えると通販型自動車保険より代理店型が安価となりました。(リンク:9000kmという走行距離は多いのか少ないのか、中古車屋さんの見解はコチラ)

普段お車にあまりお乗りになられない方などは、

「なーんだやっぱり通販型の方が安いやーん」と思われたかもしれません。

でもその他の要素を加えてみるとどうでしょうか?

使用区分による違い

代理店型・通販型の大きな違いの一つが、使用の区分です。

代理店型は「日常・レジャー」「通勤・通学」「業務」の三つの区分で、

通販型は主に走行距離で、判断します。

ですから、通販型は走行距離が少なければ少ない程に保険料は安価となります。

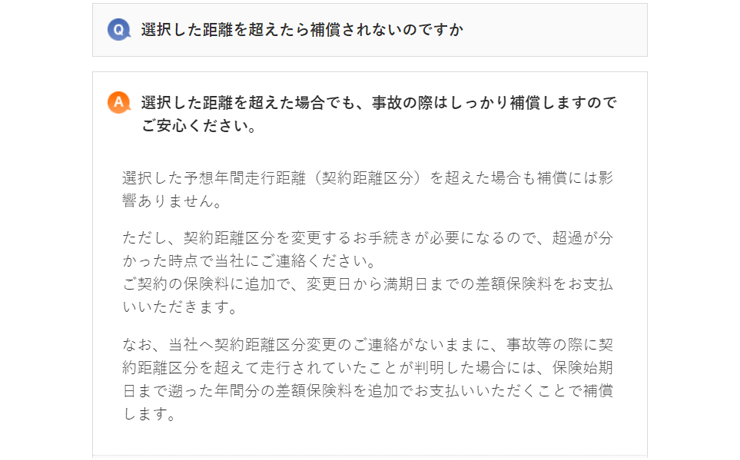

しかしながら、たまたま家族で遠出をした為、例年より走行距離が長くなってしまった場合は

どうなってしまうのでしょうか?

答えは、走行距離が超えた日から満期日までに追加の保険料が必要となる。でした。

(図はソニー損保のHPより2022.10月に転載致しました。)

また、走行距離が契約時の距離区分を超えたのにも関わらず、保険会社に申告しないまま事故に遭った場合は契約始期日に遡って、保険料を追徴します。

しかしながら、代理店型の自動車保険の使用区分は

「年間を通じて月平均で15日以上(または週5日以上とする保険会社もあります)の使用用途」

によって、保険料の料率を変更しています。

という事は「普段はお買い物でしか使用しないけれど、週末にはちょっと遠出したりする」

ような方では、逆に代理店型の方が安価になるケースもあるというわけです。

また、お仕事で車を使う方についても代理店型自動車保険が安価となる事が多くございます。

複数台の自動車を所有している場合

地方ですと一人一台が当たり前の自動車ですが、もし自動車を複数台所有している場合には

契約の仕方によっては自動車保険が割引になります。

自動車保険には

「ノンフリート契約(契約者が自ら所有・使用する車の台数が1~9台の契約)」と

「フリート契約(契約者が自ら所有・使用する車の台数が10台以上の契約)」という物があります。

ミニフリート契約は、ノンフリートの契約者が2台以上の車を、

同じ保険始期日・保険期間でまとめて契約し、

記名被保険者が契約者本人や配偶者など一定の範囲に該当する場合に、

割引を受けられる制度です。

2台:3%、3台~5台:4%、6台~9台:6%の割引率が一般的なミニフリート契約となります。

これは代理店型自動車保険では全社取り扱いがありますが、通販型の自動車保険では取り扱いがない場合があります。

代わりに、セカンドカー割引などの制度を用意している通販型自動車保険もございます。

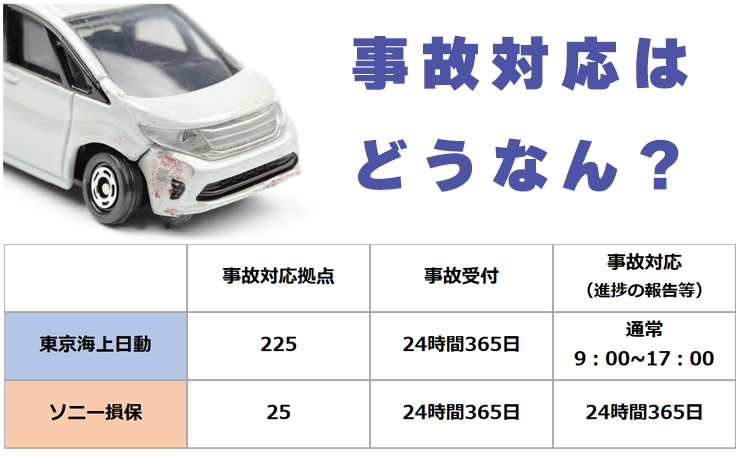

事故対応はどうなん?

もう一つの大きな疑問にもメスを入れていきましょう。

まずは事故対応拠点。かなり大きな差がありますね。

関西を例に挙げると、東京海上日動は

大阪→西宮→神戸→明石→西脇→加古川→姫路→以降多数の事故拠点がありますが、

対してソニー損保は

大阪→広島→福岡と、一つの拠点で広範囲をカバーしています。

事故の受付は両社、24時間365日体制で変わりありませんが、

ソニー損保は事故対応の進捗の連絡なども24時間365日対応するなど、

顧客満足に力をいれているので「仕事終わりに事故進捗連絡が知りたい!」

というご多忙の方にはありがたいと思います。

東京海上日動も、スマートフォンアプリでいつでも事故の進捗が確認できるようになりましたが、

やはり実際の対話、という点ではソニー損保に一歩遅れた感がありますね。

忘れてませんか?代理店。

また、通販型自動車保険のHPでは「事故対応は一般的に過去の判例を基に過失割合を算出する」

「相手方が大手の保険会社だからといって一方的に不利になる事はありません」

といったような文言が記載されております。

そりゃあそうです。

保険会社の規模で過失の大小が決まるような事があったら、法律を無視してる事になりますからね。

比較サイトなんかでも「通販型は自分で事故対応しないといけないけど、保険会社に示談を任せても問題なし」

みたいに記載されています。代理店型募集人である私も、ほぼ同意見です。

ですが、ここで一つ大きな違いを見落としておられませんか?

我々のような代理店の募集人の存在です。

我々募集人は保険会社と全く同じ考えを持って事故対応を行っているわけではありません。

実際の事故事例と募集人のシゴト

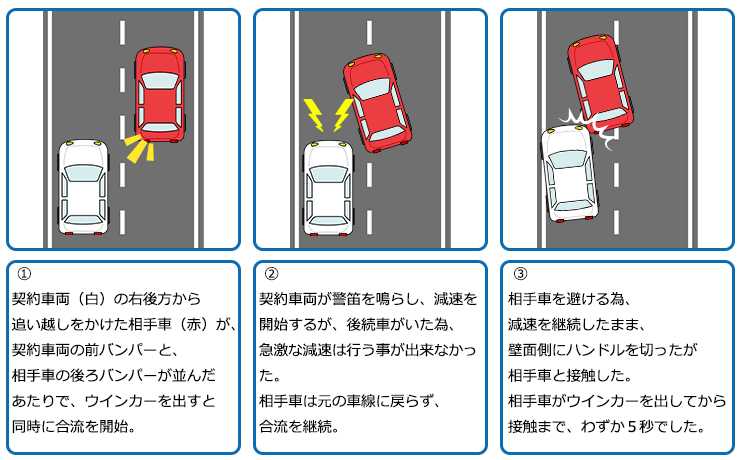

私が担当した契約者様の例です。

片側二車線の高速道路上で、右側から車線変更をしてきた相手車と契約者車両が接触した。

というケースでは、過去の判例を用いると「追越車線以外の車線への進路変更時の事故」

となり、相手7:契約者3の過失割合が一般的です。

しかし、契約者車両のドライブレコーダーの映像を確認した所、

相手側が契約者車両を追い越す直前で、指示器を出し、それと同時に車線変更を開始した事、

契約者車両はクラクションを鳴らし減速したが、相手側が車線変更を止めなかった事で接触したという事が解りました。

私と保険会社の損害担当者との打ち合わせでは、

「過失修正を行い、相手9:契約者1で、相手方との示談を進めたい。」というのが損害担当者の意向でした。

※過失修正…一般的な判例以外に、具体的な事故状況を勘案し、過失割合を修正する事。

(例:速度超過・徐行のない右左折・一旦停止無視等)

私は「一般的には9:1になるのは理解出来るが、クラクション、減速といった事故回避行動を行っている。しかしながら相手車はウインカー灯火と同時に車線変更を行ったばかりか、クラクションに対しての事故回避行動が見受けられない点から、契約者が事故を予見し、回避し得る状態とは言えず、落ち度は認められない為、相手9:契約者0で相手側保険会社に示談を進めたい」と伝えました。

この時点で、契約者様に意向を確認したところ、契約者様は

「どちらも動いているので10:0にならないのは解るが、過失を取られるのは気持ち的に納得いかないなあ…」

「9:0なら納得出来るので、その方向で相手方との交渉を進めてほしい」と仰られました。

結果、相手側保険会社はドライブレコーダーの映像を確認し、9:0での示談を受け入れる事となりました。

これはあくまで私の個人的な意見ですが、保険会社の損害担当者も、代理店の募集人も、

なるべく契約者さまの意向に沿うように相手と粘り強く交渉を進めますが、

同じ味方であっても見解に相違があった時、

その専門知識で契約者様をお護りするのが募集人の役目だと思っています。

これはあくまでも一例ですが、やはり事故があった時こそ保険の新価が問われる時なのではないでしょうか。

代理店の事故対応能力という点はデータ化できるものではなく(代理店や担当者によっても方針やスキルが異なりますから、土台無理な話ではあるんですけれども)比較のテーブルに乗る事がない為に見過ごされがちですが、代理店の仕事はそういったデータ化出来ない部分に依る部分が多いので、ここについては声を大に主張させてください!

〆の前に、語っておきたい通販型自動車保険のあらまし

さて、ここまで散々それぞれの違いについて語って参りました。

ここで、お読みいただいた素敵な読者の方にお伺いします。

「2021年度の通販型自動車保険のシェアは何%でしょうか?」

先日ご契約をお預かりしたお客様に、この質問をしてみたところ、シェア6割と仰られました。

理由はCMで見ない日がないので、相当代理店は下火になっていると思う。との事でした。

通販型自動車保険がどのようにして日本で生まれ、そして25年経ったのか。

答えに行く前に、すこし語らせてください…!

黒船襲来!日本の保険に海外勢力が参入するまで。

遡る事25年前の1997年9月3日に「テンテレテン!」のジングルで有名な

アメリカンホーム保険会社が「リスク細分型自動車保険」の通販募集を開始しました。

(人によっては、故・地井武男さんの「50!80!喜んで!」の方が印象的かもしれません)

当時の日本の自動車保険は、補償内容が同じならどこの保険会社で加入しても保険料は同じでした。

これは、保険会社が保険料を決定する際に、自動車保険料率算定会が算出した料率を使用する事が義務付けられていた為です。

価格差が無いなんて!と驚く方もおられるかもしれませんが、価格競争を行わない事で保険会社間の過度な競争を防ぎ、

保険会社の倒産からカスタマーを護るという側面もありました。

これに終止符を打ったのがアメリカでした。日本の保険市場に目を付けたアメリカが1994年に

日本に対して「アメリカの保険を輸入しないか」と持ち掛け、日本が合意しました。

これが「日米保険協議」です。

そして96年に「もっとアメリカの方に有利になるよう協議しなおそうぜ」と言い出して、

日本で「保険の自由化」が起きたという訳です。

(滅茶苦茶ざっくり説明しているので、同業の方は生暖かく見てやってください)

これによって、

・代理店を通さない通販型損保会社の参入

・自動車保険料率算定会の算出する料率使用義務廃止による料率の自由化

すなわち価格競争が認められる事になりました。

98年7月の日本での料率自由化に先立ち販売された(これズルくないですか?独禁法に違反しないのかな…)、

アメリカンホームダイレクトの自動車保険は、前述の料率を「参考純率」とし、

年齢、地域、性別、車両の使用目的を料率算定要素とする事で、保険料を大幅に低減。

メインターゲットを30歳以上に絞り「保険料30%節約」を掲げて様々な媒体で宣伝され、

とりわけ手の親指と小指を立てた電話機のハンドサインが象徴的なテレビCMは、

平日日中に時間が取れないメインターゲット層に「電話で簡単に手続き出来る!」と強く訴求しました。

翌98年にチューリッヒ、99年にアクサ損保、ソニー損保も通販型自動車保険に参入し、

96年に最盛期を迎えていた全国の62万の保険代理店は一気に8割が倒産するのでは…

と当時の日経ビジネスが報じた程の大きな話題となりました。

しぶとく生きてる!僕ら代理店

という訳で、前置きが長くなりましたが、しっかり読んで頂いた方なら、きっとこう思ったんじゃないでしょうか?

「やっぱり25年も経った今、代理店は通販型に押されて絶滅しそうなんちゃうの?」

「シェア6割どころか、8割は取られたのでは?」と。

では、実際の通販型自動車保険のシェアはどの程度のパーセンテージなのでしょうか?

皆様何パーセントか予想してから、読み進めてみてください。

それではご覧いただきましょう、昨年度(2021年度)の損害保険会社の自動車における

正味収入保険料(平たくいう所の売上高)です!

各社のディスクロージャー資料を基に私が作成致しました。

聞いたこともない保険会社も中にはあるかもしれませんね。

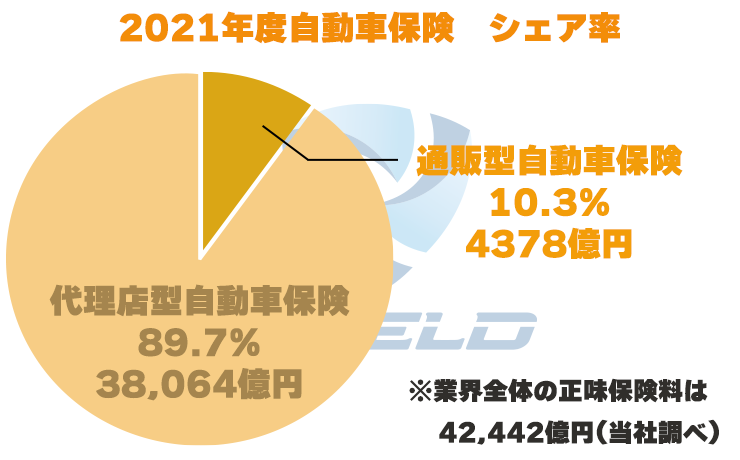

2021年度の自動車保険全体の年間正味収入保険料総額は 4兆2442億円。

内、代理店型の保険料総額は3兆8064億円です。それに対して、通販型の保険料総額は4378億円。

という事は通販型自動車保険は、全体のシェアの10%程度という事なんです。

販売開始後10年が経った2007年で約5.4%、20年が経った2017年で約8%のシェア率でした。

この数字、皆様はどう受け取りましたでしょうか?想像した通りの結果でしたでしょうか?

終わりに

いかがでしたでしょうか。

「通販型自動車保険ってどうなん?」

裏側にはこんな沢山のあれやこれやがあるのですが、この機会に全部書いてみました。

保険料については、使用状況によっては代理店型の方が安価であったり、

通販型自動車保険でも24時間事故対応が可能であったりと、

一般的なイメージと逆のケースも多くあり、それぞれに長所がございます。

私見ですが、これまでご契約をお預かりさせて頂いた沢山のお客様とのお話の中で感じるのは、値段による満足度もさることながら、結局のところ、顧客満足度は担当者による所が大きいという事に尽きるのではないでしょうか。

特に事故対応の担当者はお客様が選任する訳ではありませんから、相性の問題や担当者の得手不得手の問題もあって「担当者がイマイチだったから保険会社を変えた」というケースは本当に多いです。

今後の自動車保険は、既にデジタルネイティブのZ世代が車の免許を取れる年齢となり、α世代が台頭する頃には、ネットで全てが完結する手軽感から、通販型が優勢になっているかもしれません。

また、代理店型も、アプリを使った事故対応や、デジタルデバイスを利用した契約、契約内容変更手続きといった、募集人を介さずとも保険を契約し、保全する仕組み作りに力をいれていますので、もしかすると代理店型や通販型の垣根が無くなってしまうかもしれません。

そんな中にあっても、我々保険募集人は言うなれば保険のプロですので、自動車・住まい・からだ、そして資産形成や相続対策といった多岐に渡る人生のリスクについて丸ごとお客様をお護りするのが仕事でございます。

「〇〇さんに任せて良かった」と思って頂けるような価値の提供に努める事が、一番大きな差を産むと信じて、営業に励みたいと思います。