2022年10月1日 火災保険大幅値上げのお知らせ

2022年10月に損害保険大手4社(東京海上日動、損保ジャパン、三井住友、あいおいニッセイ同和)が、火災保険料の改定を実施いたします。

大幅な値上げや、保険期間の短縮といった、かなり大きな改定となりますので、

現在火災保険にご加入中のお客様、現在ご検討中のお客様につきましても是非ご一読頂き、

ご不明点等ございましたら、弊社にお気軽にお問い合わせくださいませ。

目次

改定点について

①保険料率の改定による値上げ

②保険期間の短縮(最長10年が5年に短縮)

③自己負担額(免責金額)の引き上げ

大きい改定ポイントは上記の3点となります。

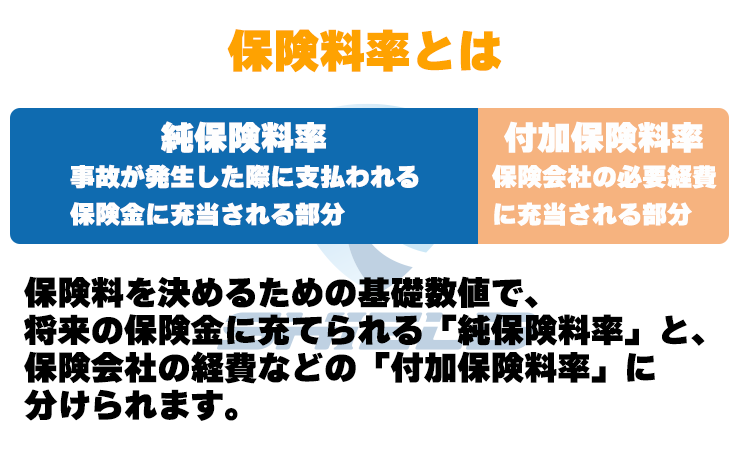

保険料率の改定による値上げ

火災保険の保険料を決める要素の一つとして、保険料率があります。

保険料率は「純保険料率」と「付加保険料率」の二つで構成されています。

中でも、損害保険料算出機構が算出する「参考順率」は、簡単に説明すると、

建物の構造(木造や鉄骨、コンクリート等)や地域(豪雪地帯や台風の通り道になりやすい地域等)といったデータに加えて、保険契約や支払いに関するデータを基に作られる指標の事を言い、

多くの損害保険会社は、参考純率を純保険料率の目安として使用しています。

この参考純率が全国平均で10.9%引き上げられました。

2019年の台風15号(令和元年房総半島台風)、19号(令和元年東日本台風)や

2020年の7月豪雨、台風10号による自然災害等が原因とされていますが、

これは2005年の8.7%の改定率を上回り、過去最大の引き上げ幅となります。

中でも特に値上げ幅が大きいのは

・木造の築10年を超える建物

・地域では宮崎県・山梨県・沖縄県・大阪府

などの契約でかなり大きい負担増が見込まれます。

保険期間の短縮

過去最長36年の保険期間で契約する事が可能でしたが、2015年10月に廃止となり、

最長10年と改められましたが、今回5年契約が最長となります。

これは今回の改定で、参考純率が適用できる期間が最長10年から最長5年へと短縮された事が要因です。

前回の36年契約を廃止した理由と同じで、自然災害のリスクが高まっており、長期的な料率を評価する事が困難である事、また、保険期間を短縮する事で保険料の改定を契約に反映しやすくする事が挙げられます。

長期割引について

火災保険は契約期間が長いと保険料が割安になるよう設定されています。

例えば10年間の火災保険契約の場合、

・10年契約

・5年契約×2回

・1年契約×10回

の3パターンの契約方法がポピュラーですが、契約期間の途中で保険料率変更(値下げ)や補償内容の変更がない前提だと、

10年契約が最も安価となります。(次いで5年、1年となります。)

多くの保険会社が保険期間10年の場合は一括での保険料支払いしか選択出来ず(5年の場合は年払いが1年の場合は月払いが選択可能)

一時的に大きな負担となりますが、5年契約だと約15%、10年契約だと、1年契約よりも20%程度割引になるケースもある為、長期契約で保険料を節約していた方にとっては今後の保険料増は避けられない状況です。

自己負担額(免責金額)の引き上げ

建物、家財の水濡れ損害、破損等ついて自己負担額(免責金額)を一律5万円程度に引き上げる予定とされています。

自己負担額(免責金額)とは?

免責はフランチャイズ方式とエクセス方式の2種類があります。個人契約の火災保険では基本的にエクセス方式を採用しており、

損害が一定割合または一定額に達しない場合は、一切保険金を支払わないが、これらを超えた場合には、損害を全額支払う方式の事を言います。

例えば、液晶テレビを拭き掃除した際に誤って倒してしまい、修理代が10万円かかったというケースがあったとすると、

破損事故の免責が11万円だった場合修理代11万円から免責5万円を差し引いて、6万円の支払いが保険会社から契約者に行われます。

これまでは0円(免責なし)や5000円と、低い免責金額を設定する事が可能でしたが、5万円をミニマムとする事で、

軽微な事故が補償対象にならず、保険会社の収支の安定を計る狙いがあったものと考えられます。

免責金額を高く設定すると、保険料は安価になりますが、逆を返せば自己負担が大きくなってしまう事に他ならないので、特に小さなお子様がいらっしゃる家庭などは破損リスクの免責金額は要チェックと言えるでしょう。

地震保険も料率改定

地震保険も同時に料率改定するものの、こちらは全国平均だと値下げ傾向となりました。

地震保険料の改定はこれまでに、2015年(+5.1%)2017年(+3.8%)、2019年(+5.1%)と3回行われてまいりましたが、

これは東日本大震災の影響で料率を19%引き上げる必要があった為、3回に分けて基本料率変更を行ったものです。

大阪府、兵庫県は2015年改定で値上がりしたものの、2017年、2019年と値下がり、概ね2015年改定の前より少し高い程度に落ち着きました。

今回の改定でも値下がりが決定しております。

今回見直しをした方が良いのはどんな人?

チェックポイントは以下のとおりです。

・共済でご契約されている方

・火災・風災のみ補償の方

・地震保険に加入されていない方

・火災保険料を「月払い」「年払い」でお支払いされている方

上記に一つでも当てはまる方は、火災保険のお見直しをおすすめします。

保険の対象、補償内容、免責金額や保険期間等は勿論の事、保険金の支払われ方や、

費用の補償(がれきの片づけあったり、お見舞い金だったり)も保険会社によって様々です。

過去最大の値上げが起こる10月に向けて、是非この機会にお見直しをされてみてはいかがでしょうか。